Сегодня широко-тиражируемые шаблоны корпоративного управления (КУ) остались работоспособны в очень узком сегменте. Компаниям средного+ бизнеса срочно необходимо формировать свое, адекватное вызовам корпоративное управление. Где совет директоров не столько форма контроля собственников, сколько драйвер эффективности бизнеса.

В России модель корпоративного управления (КУ) для крупных публичных компаний теряет актуальность. Санкции и экономические изменения привели к снижению доступности биржевого финансирования, прозрачности и возможностей инвестиционного анализа.

Традиционная модель «большого биржевого» КУ предполагает высокое «распыление» акций и фокусировку Совета директоров на защите интересов разрозненных акционеров и очень общем управлении самой компанией. В изменившихся условиях это становится менее значимым.

Старые парадигмы больше не соответствуют структурным сдвигам на нашей территории в части биржевой капитализации, концентрации владения и инвестиционного анализа. Необходимо пересмотреть модели работы совета директоров, особенно для компаний среднего+ бизнеса и крупных непубличных компаний.

Популяризация корпоративного управления создала армию корпоративных директоров, численностью многократно превышающей «кресла» в реально работающих СД. Следом проросли квази-советы директоров, т.е. собрания приглашенных «директоров» по ситуативным запросам и генерации добрых-необязательных советов. Это корпуправления «для маленьких».

Наступило время более активно формировать новую модель — «среднего» КУ для (непубличных) компаний среднего и крупного бизнеса, которая будет адекватной рыночным реалиям, не перенимать избыточные элементы «большого» КУ и избегать карго-культа «малого» КУ.

Какой совет директоров сейчас нужен

Для совета директоров компаний среднего бизнеса требуется сместить фокус на эффективность бизнеса. Для этого потребуется погрузиться в драйверы, механизмы, структуры создающие ценность, стоимость, маржинальность, не ограничиваясь утверждением решений, но и не вмешиваясь в операционное управление. Один из вариантов подхода к созданию эффективности, эффективного бизнеса включает направления:

1. Усиление стратегического управления в контуре самой компании

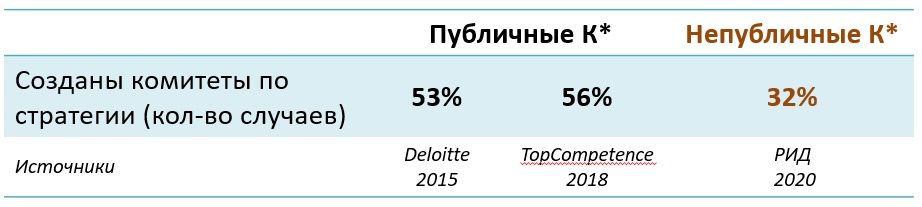

Сейчас стратегические комитеты создаются не более чем в половине случаев.

Теперь стратегическую работу, которую раньше не делали совсем или делали внешние консультанты, лучше перезапустить в стратегическом комитете на регулярной и методической основе. Выбор методики стратегирования (из более 30+ вариантов), создание стратегии и развертывание по уровням организации, реализация и актуализация. Кроме того, в условиях высокой неопределенности появляется новая опция — селективный выбор стратегии. Создается (не менее) 4 сценариев развития внешней бизнес среды и соответствующие 4 ответных стратегии действия компании. В зависимости от того какой жизненный сценарий реализуется, компания переключает вариант реализуемой стратеги.

2. Сознательное включение кризис-менеджмента (КМ)

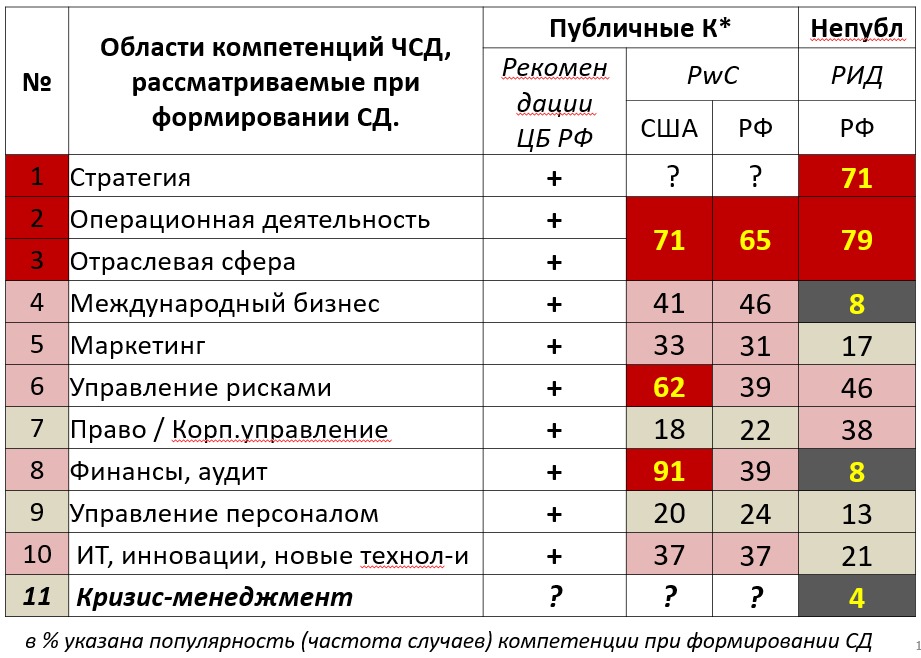

Последний ранее в серьез не рассматривался «корпоративщиками». Отсутствует в Рекомендациях ЦБ РФ по организации и проведению самооценки эффективности СД и анализе компетенций членов СД на территории США и РФ от «биг-4» консалтинговой компании. Редкое исключение — Российский институт директоров, активно занимающийся вопросами корпоративного управления в непубличных компаниях.

Кризис-менеджмент включает специальные инструменты, отсутствующих в других управленческих дисциплинах, и в том числе:

- Типология кризисов, определяющие базовые антикризисные стратегии;

- Принципы формирования антикризисных штабов и определение роли менеджмента в создании/ликвидации кризиса;

- Тесты, выявляющие действенные или слабые противо-кризисные решения

3. Переход от бюджетов к работе с финмоделью

Корректировки цифр по статьям дают незначительные и несистемные улучшения состояния компании. В то время как финмодель показывает источники создания стоимости, маржинального дохода и центры потребления (постоянных затрат) и позволяет на фундаментальном уровне изменить доходность бизнеса. Кроме того, финмодель учитывает длительность финансового цикла и объективную (!) потребность в оборотных средствах, и дает способы их улучшения на системном уровне. Образно говоря, СД и профильный комитет должны не (как обычно) смотреть от EBITDA вверх, а разобраться как EBITDA создается снизу.

4. Закупки — конкурентные и эффективные

Они должны быть такими во все времена, но сейчас особенно! Закупки, отданные в полное распоряжение исполнительного менеджмента, имеют массу ограничений для роста эффективности для компании, в пользу выгод, удобств конкретных людей. Не особо помогают «прописывание регламентов и положений» и чтение 1-2 раза в год объемного отчета про закупки.

Кодекс корпоративного управления предусматривает создание разных профильных комитетов, необходимых компании по ее видению. Одним из таких вновь необходимых может быть комитет по конкурентной политике и закупкам, который создаст и поддержит единые, прозрачные, эффективные правила проведения закупок и компенсирует человеческий фактор в назначениях и проведении отдельных закупочных «историй». Главное, комитет компенсирует исполнительный менеджмент, сам себе задает выбор, распоряжается ресурсами и сам себя контролирует. Конфликт интересов будет нивелирован, что полностью соответствует миссии СД.

В новой концепции совет директоров (вместе с профильными комитетами) должен стать центром ключевых компетенции, включая:

- Стратегию: разработка, развертывание и корректировка в условиях высокой неопределенности.

- Кризис-менеджмент: оценка сценариев и выбор антикризисных мер.

- Финансовую модель: драйверы роста прибыли и управление финансовым циклом.

- Эффективные закупки: прозрачный и конкурентный процесс, минимизация конфликтов интересов.

Алгоритм перезагрузки совета директоров для компании среднего бизнеса

- Переосмысление парадигмы. Если раньше СД был инструментом контроля (многих) акционеров за собственностью (акции, имущество, деньги, дивиденды), то теперь он идет вглубь и становится драйвером повышения эффективности бизнеса и помогает (малой группе) собственников лучше управлять.

- Создание (или трансформация) комитетов совета директоров. Комитеты становятся экспертными центрами. Комитеты создаются (если их не было) или трансформируются с целью развития своих направлений эффективности компании: стратегия, антикризис, финмодель, закупки, а также могут добавиться другие направления, актуальные для конкретной компании.

- Назначение экспертов. Теперь нам понадобятся не просто члены СД, независимые директора, способные тщательно, добросовестно разбираться с вопросами и имеющие богатую практику как готовятся, обсуждаются и принимаются решения. Как определил один опытный корпоративный директор — «нужно … чтобы правильно принимали даже неправильные решения». Понадобятся такие члены СД и комитетов, кто на уверенном экспертном уровне владеет определенной темой эффективности и способен методологически (!) направить группу на лучшее решение. Здесь есть принципиальное отличие от привлечения (сопоставимых) консультантов. Т.к. консультант в большей степени следует за заказом заказчика. А нам нужны, напротив, профессиональное направление, фокусировка внимания и усилий заказчика. Неплохо, если эксперт возглавит соответствующий комитет и поведет работу по методике, а не в свободном полете — какие вопросы возникнут или делегирует СД.

- Синхронизация работы комитетов. Элементы стратегии, кризисного реагирования, финмодели, мотивации и политики закупок взаимозависимы и пересекаются во многих точках между собой. Важно обеспечить синхронизацию, гармонизацию как по смыслам так, и по срокам, чтобы «внезапное» появления нового элемента в одной области не переворачивало с ног на голову остальные части в других направлениях, комитетах. Тут помогут как взаимные консультации руководителей комитетов и ведущих направление экспертов, так и синхронизация тематических графиков работы комитетов, возможно выполняемая через сам СД.

- Оценка. Традиционная оценка работы совета директоров изучает эффективность работы отдельных членов и СД по своим критериям. Нам же потребуются совсем другие факторы:

- влияния комитета/СД на систему управления компании в целом;

- влияние на собственно рост эффективности компании.

Например, в традиционной системе оценки мы можем увидеть высокие баллы оценки работы комитета по аудиту. И одновременно в новой системе оценок — отсутствие влияния на систему управления и эффективность. Что вполне естественно для «большого корпоративного управления» и недостаточно для СД в компаниях среднего бизнеса.

В принципиально изменившихся условиях традиционная модель корпоративного управления теряет актуальность для многих российских компаний. Новая модель должна фокусироваться на повышении эффективности бизнеса, смещая фокус с общей защиты акционеров на стратегическое управление и кризис-менеджмент. Советы директоров должны стать центрами ключевых компетенций, включающих разработку и реализацию стратегии, управление кризисами, финансовое моделирование и эффективные закупки. Ключевая роль выпадает на комитет по стратегии, выполняющий стратегическую и антикризисную работу и в некоторых случаях даже трансформацию финмодели.

Переход к новой концепции позволит Советам директоров эффективно выполнять не только обычные обязанности по надзору за компанией, но и обеспечить интересы малой группы акционеров/владельцев по росту доходности, эффективности и устойчивости компании, в том числе снижая управленческую нагрузку на владельцев.